Mysteel: в течение второго полугодия наблюдается устойчивое снижение китайского экспорта горячекатаного рулона

Китайский экспорт горячекатаного рулона во втором полугодии текущего года, скорее всего, будет снижаться из месяца в месяц из-за совокупного влияния ослабления зарубежного спроса на горячекатаный рулон и уменьшения ценовых преимуществ китайской стальной продукции, прогнозируется в последнем отчете Mysteel по стальному прокату. Поставки также пострадают из-за того, что зарубежные сталелитейные компании будут наращивать свои мощности по производству стали в будущем, отмечается в отчете.

По данным Главного таможенного управления Китая (GACC), в июле объем китайского экспорта горячекатаного рулона достиг 1,55 млн. т, снизившись на 0,5% в месячном исчислении, но увеличившись на 49,4% в годовом.

Объемы китайского экспорта горячекатаного рулона несколько снизились с июня текущего года несмотря на то, что они были относительно высокими по сравнению с прошлым годом. Кроме того, в июле как запросы, так и сделки на плоский прокат китайского происхождения, включая горячекатаный рулон, были слабее, чем в июне.

Ослабление зарубежного потребления стали стало одной из основных причин спада, пояснил аналитик из Шанхая. Более того, спрос на сталь среди зарубежных покупателей продолжит снижаться и в текущем полугодии, что еще больше ухудшит экспортные показатели китайского горячекатаного рулона, считает он.

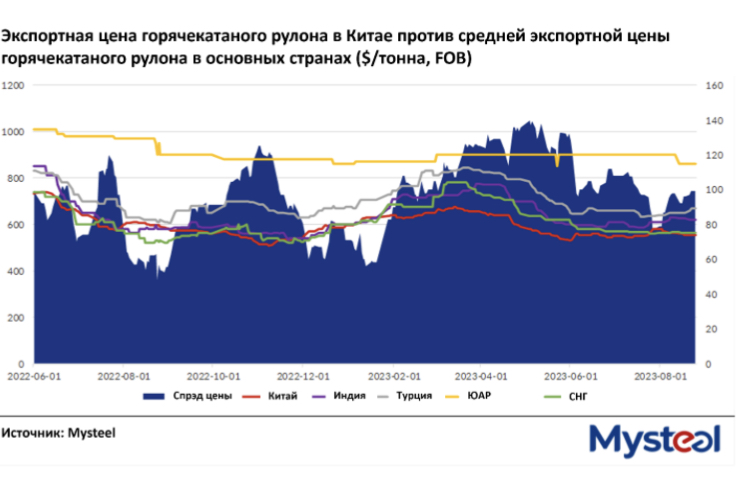

Другой важной причиной стало сокращение ценового разрыва между китайским горячекатаным рулоном и продукцией зарубежных конкурентов, отмечается в отчете.

Например, по состоянию на 28 августа ценовой спрэд между китайской экспортной ценой горячекатаного рулона SS400 и ценами других крупных экспортеров составлял $97 за тонну, что на $11/т или 10,2% меньше, чем 30 июня текущего года, согласно оценке Mysteel.

При этом, внутренние цены Китая на стальную продукцию, включая горячекатаный рулон, могут получить некоторую поддержку в случае снижения объемов производства стали в ближайшие месяцы, отмечает аналитик. "В этом случае резкое падение китайских экспортных цен маловероятно".

Как сообщает Mysteel Global, многие китайские производители стали могут сократить выпуск стали в ближайшие месяцы, чтобы соответствовать политике Китая, предусматривающей сохранение объемов производства нерафинированной стали в текущем году на уровне или ниже уровня 2022 года.

В перспективе, сталелитейные предприятия стран АСЕАН-6 – Вьетнама, Индонезии, Малайзии, Таиланда, Филиппин и Сингапура – будут постоянно наращивать свои мощности по производству стали, что также окажет давление на китайский экспорт стали, согласно отчету.

В последние годы в Юго-Восточной Азии было запущено множество сталелитейных проектов, а в ближайшие три-пять лет в регионе будет введено в эксплуатацию около 15 новых сталелитейных проектов общей мощностью около 82,2 млн. т/год, сообщает Mysteel Global.

Таким образом, общее производство нерафинированной стали в странах АСЕАН-6 в 2023 году достигнет 90 млн. т.

«Ценовые преимущества, которыми пользуется китайский экспорт стальной продукции, в будущем могут перейти в регион АСЕАН», – считает аналитик.

Однако, несмотря на негативные факторы, общий объем экспорта готовой стальной продукции из Китая может вырасти на 1%-4% в годовом исчислении и составить 68-70 млн. т в 2023 году, прогнозируется в отчете, учитывая, что за январь-июль, по данным GACC, экспорт стали из Китая уже достиг 50,89 млн. т.

Источник: Mysteel