Мировой цветмет: лето будет жарким

Стремительное подорожание сырьевых материалов значительно усилило их привлекательность для инвесторов. Во II квартале цветные металлы выросли в цене на 14%, впервые после падения в течение предыдущих 9 месяцев.

Стремительный рост цен поддерживается рядом факторов, включая: сокращение объемов производства цветных металлов в мире, масштабное пополнение складских запасов металлов в Китае, улучшение экономических и финансовых прогнозов. Нет никаких гарантий, что каждый из перечисленных факторов окажет долгосрочную поддержку рынку металлов. Особый риск представляет возможное сокращение уменьшение внутреннего спроса в КНР. Поэтому в июне внимание участников рынка было приковано к китайской статистике и к госполитике этой страны. Китайская стратегия накопления запасов сырья вызвала возмущение со стороны Евросоюза и США, которые намерены обратиться в ВТО с требованием запретить КНР складировать у себя неконтролируемые объемы полезных ископаемых.. Китай ввел очень высокие (до 95%!) пошлины на экспорт цинка, олова и других металлов, что позволяет местным химическим и металлургическим предприятиям пользоваться дешевым сырьем.

По мнению западных промышленников, это ставит мировых производителей в неравные условия –благодаря государственному протекционизму, себестоимость китайской продукции гораздо ниже, чем у их конкурентов. Власти же КНР не видят никаких нарушений в своих действиях: ограничение экспорта способствует защите окружающей среды и природных ресурсов страны. Спор предстоит серьезный, но, как правило, подобные разбирательства длятся годами, а пока КНР не намерена менять правила игры.

Последние полгода участники рынка цветмета не перестают прогнозировать прекращение закупок металлов в китайский госрезерв и жуткие последствия этого события для цен на металлы. В конце июня китайские власти подтвердили, что в основном завершили восполнение национальных запасов. Что теперь? Эксперты Goldman Sachs JBWere призывают не впадать в панику. Конечно, это может ослабить цены, но резкого падения не будет. Во-первых, при низких ценах КНР может возобновить закупки, а во-вторых, сократившийся китайский спрос во II полугодии будет компенсирован пополнением запасов в других странах. При этом уверенность в экономическом росте и слабый доллар помогут «победить» слабые фундаментальные факторы. Реальную реакцию рынка на уход Китая с рынка мы увидим в июле.

Биржевую торговлю в июне можно смело назвать инвестиционной: доллар растет – идет сброс закупленных объемов, доллар падает – фонды скупают металлы. Поэтому ценовые колебания, особенно по меди, в большей степени отражают динамику доллара и фондовых рынков. В июне до осенних предкризисных значений неожиданно выросли цены на никель и алюминий. Запасы меди, алюминия и никеля, отслеживаемые ЛБМ, периодически сокращаются. Объяснение одно – спекулянты решили диверсифицировать свою корзину, пришла «новая волна денег фондов». Активная торговля металлами в июне дала повод говорить о «переносе» традиционного летнего спада на более позднее время. Еще есть мнение, что летнего затишья может и не быть, так как спрос длительное время был крайне слабым из-за глобального кризиса. JPMorgan и Macquarie вновь пересмотрели свои прогнозы по ценам на базовые металлы в сторону увеличения.

Алюминий

Июньские торги подтвердили тезис руководства Alcoa: «Цены на алюминий непредсказуемы и зависят от роста мировой экономики». Непредсказуемо алюминий стал одним из фаворитов рынка, цена крылатого металла за одну неделю выросла на 9,2% – рекордный рост за последние 20 лет. В отдельные дни алюминий дорожал вопреки общему тренду, даже на фоне укрепляющегося доллара. Несмотря на то, что запасы металла на биржевых складах сокращались, объем запасов алюминия останется очень высоким, но ниже, чем в апреле. По данным IAI, в мае мировые запасы металла уменьшились на 56 тыс. т, до 2,52 млн. т, что является самым низким уровнем за год. Трейдеры говорят, что большая часть складских объемов принадлежит финансистам. В Alcoa уточняют – 75% металла перепродается и переходит из рук одного фонда в руки другого. Оставшихся же 25%, что превышает 1 млн. т, вполне хватит на нужды реальных потребителей. Кстати, закупки алюминия конечными потребителями также выросли. В Китае «выздоравливает» автомобилестроительная отрасль и требует все больше металла, увеличили закупки и производители банок для напитков. Поддержку мировым ценам оказали проблемы с поставками алюминия РУСАЛа на азиатский рынок, вовремя не были перезаключены контракты на III квартал и потребители начали искать других поставщиков. Рост цен оправдывают также подорожанием энергоносителей и отличными перспективами алюминия в долгосрочной перспективе.

Динамика цен на алюминий на ЛБМ (cash) c 01.06.2009 г. по 30.06.2009 г.

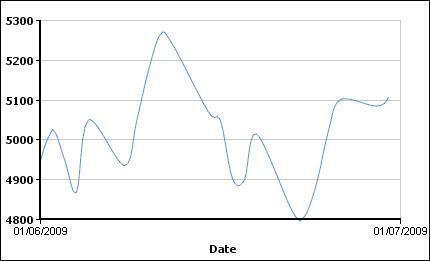

Медь

С начала текущего года стоимость меди увеличилась на 64%. В июне периоды роста красного металла чередовались с существенным снижением. Падение цены объясняется прогнозами об уменьшении китайских закупок в летнее время, негативной экономической статистикой и укреплением доллара. Затем появились более позитивные сигналы о развитии экономики США и медь вновь пошла в рост. По информации WBMS, избыток меди в январе – апреле составил 133 тыс. т против 161 тыс. т дефицита годом ранее. Лишняя медь остается на рынке, несмотря на сокращение производства: в Чили за 5 месяцев было выпущено 2,122 млн. т, что на 4,4% ниже прошлогоднего показателя; Япония сократила производство меди и медной продукции в мае на 41,5% по сравнению с тем же месяцем прошлого года; уменьшили выпуск металла в Перу и Замбии. Чили сократила экспорт меди, а вот Китай четвертый месяц подряд увеличивает импорт до рекордных значений – в мае на 6% по сравнению с апрелем до 422 666 т. Подорожание меди выше ожидаемого стало сигналом для BHP Billiton, которая уже раздумывает о расширении производства на своих предприятиях.

Динамика цен на медь на ЛБМ (cash) c 01.06.2009 г. по 30.06.2009 г.

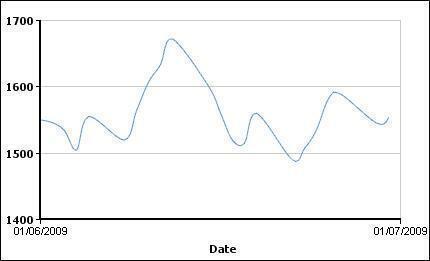

Никель

Цены на никель пошли вверх. Выше прогнозных значений. Определенную роль сыграли фонды, но есть и признаки изменения ситуации на рынке нержавеющей стали – основном потребителе никеля. Первыми оживились китайские производители нержавейки. В мае они импортировали 25 тыс. т никеля, что на 127% выше прошлогоднего показателя. Металлурги КНР немного поспешили с увеличением производства, из-за чего вновь выросли складские запасы стали. Возможно, в июне- июле они несколько сократят производство нержавейки и потребление никеля. Но во втором полугодии нарастить производство собираются и европейские компании, включая лидера рынка финскую Outokumpu – в последнем квартале года она будет работать на полную мощность. Рост производства нержавейки планируют южнокорейские и тайваньские производители. Кроме того, поддержку ценам оказало снижение биржевых запасов никеля.

Динамика цен на никель на ЛБМ (cash) c 01.06.2009 г. по 30.06.2009 г.

Олово

В июне цены на олово достигали максимальных с октября

Динамика цен на олово на ЛБМ (cash) c 01.06.2009 г. по 30.06.2009 г.

Свинец

С начала года цены на свинец выросли на 68%, вернувшись к значениям октября

Динамика цен на свинец на ЛБМ (cash) c 01.06.2009 г. по 30.06.2009 г.

Цинк

Эксперты Standard Chartered отмечают, что худшее для сектора цинка уже позади. В июне цены на металл почти вся время находились выше $1500 за т, по сравнению с минимальными значениями февраля цинк подорожал на 45% на фоне роста спроса на этот металл. В частности японские производители сообщают об увеличении экспорта металла в апреле

Динамика цен на цинк на ЛБМ (cash) c 01.06.2009 г. по 30.06.2009 г.

Наталья Андреева