Китайский экспорт стали останется на высоком уровне, но его рост остановился

Китайский стальной экспорт в следующем году останется на относительно высоком уровне, так как в 2024 году сохранится возможность роста мирового спроса на сталь, прогнозирует Mysteel в своем последнем отчете. Но вырастет ли экспорт стали в стране в следующем году, пока говорить рано.

В этом году переизбыток готового проката на внутреннем рынке стали и слабый спрос привели к тому, что китайская стальная продукция завоевала позиции на международном рынке. Китайская сталь пользуется ценовыми преимуществами, ориентируясь на мировой рынок, где предложение стали снижается, а спрос растет.

В целом, за последние два года мировое предложение стали имеет тенденцию к снижению, поскольку производители стали сталкиваются с ростом производственных затрат, вызванным геополитическими конфликтами и последствиями стихийных бедствий.

Например, семь из десяти ведущих сталелитейных стран мира сократили производство нерафинированной стали в январе-сентябре этого года, согласно последним данным, опубликованным World Steel Association (WSA).

С другой стороны, мировой спрос на сталь вырастет на 1,8% и достигнет 1,81 млрд тонн в 2023 году, а в 2024 году ожидается дальнейший рост на 1,9%, говорится в последнем краткосрочном прогнозе WSA.

Противоречие между высоким объемом производства нерафинированной стали и низким уровнем ее потребления оказывает давление на китайский рынок, и многие производители стали предпочитают использовать возможности зарубежной торговли в качестве канала для поиска покупателей на свои запасы.

За первые 10 месяцев текущего года объем производства нерафинированной стали в Китае составил 874,7 млн тонн, что на 1,4% больше, чем в прошлом году, согласно последним данным Национального статистического бюро страны (NBS).

Однако крупнейший потребитель стали в стране – китайский рынок недвижимости – испытывает трудности. За январь-октябрь общий объем финансирования на рынке недвижимости Китая сократился на 9,3% в годовом исчислении и составил 9,59 трлн юаней (1,34 трлн долларов), а общая площадь вновь запущенных проектов недвижимости в стране также сократилась на 23,2% в годовом исчислении и составила 791,8 млн кв. м за тот же период, свидетельствуют данные NBS.

Одновременно с этим китайская стальная продукция в целом имела ценовые преимущества на международных рынках стали, что способствовало росту активности и объемов китайского экспорта стали. По состоянию на 31 октября экспортная цена китайского горячекатаного рулона SS400 4,75 мм оценивалась Mysteel в $530/т FOB из северокитайского порта Тяньцзинь, что на $30/т ниже, чем предложения японского происхождения, опубликованные в тот же день.

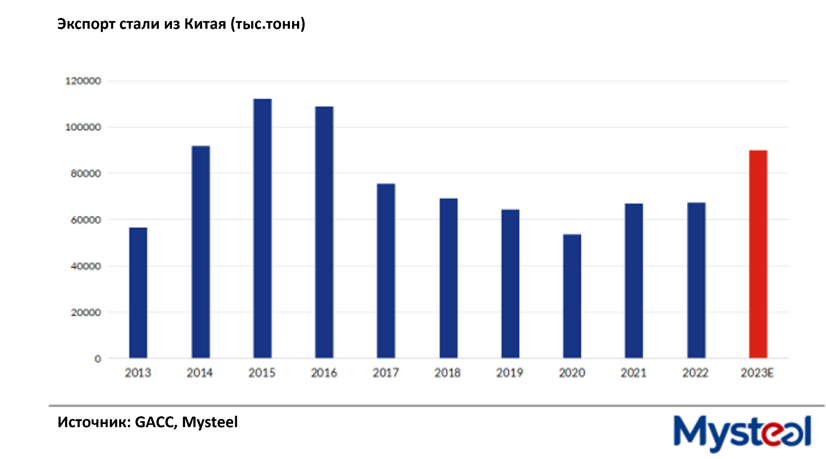

В этих условиях китайский стальной экспорт, вероятно, составит 90 млн тонн в 2023 году после достижения 74,73 млн тонн в первые десять месяцев, и может остаться на относительно высоком уровне в 2024 году, прогнозируется в отчете Mysteel. В ноябре и декабре Китай, вероятно, будет экспортировать около 7,5 млн тонн в месяц.

Однако, согласно отчету Mysteel, в 2024 году дальнейшего роста экспорта стали из Китая может не произойти, поскольку мизерные прибыли металлургов от экспортной торговли сделают поставки за рубеж непривлекательными. Более того, центральное правительство Китая заинтересовано в снижении объемов производства стали в долгосрочной перспективе.

Фактически, падение экспортных цен на стальную продукцию и рост импортных цен на сырье постепенно сокращают прибыль, получаемую китайскими экспортерами стали.

В сентябре этого года средняя экспортная цена на китайский SS400 HRC составила $597/т FOB, снизившись на 30% по сравнению с сентябрем 2022 года.

Между тем, средний индекс Mysteel PORTDEX 62% Australian Fines в Циндао выросл на 24% по сравнению с тем же месяцем и достиг 940 юаней за тонну FOT, включая 13% НДС.

Что касается избыточного предложения на стальном рынке Китая, то отрасль стремится сократить избыточные мощности и контролировать выпуск стали. Несоответствие между спросом и предложением на внутреннем стальном рынке Китая может сократиться в будущем. Это, в свою очередь, приведет к тому, что китайские сталелитейные компании получат больше выгоды от бизнеса на внутреннем рынке.

Источник: Mysteel